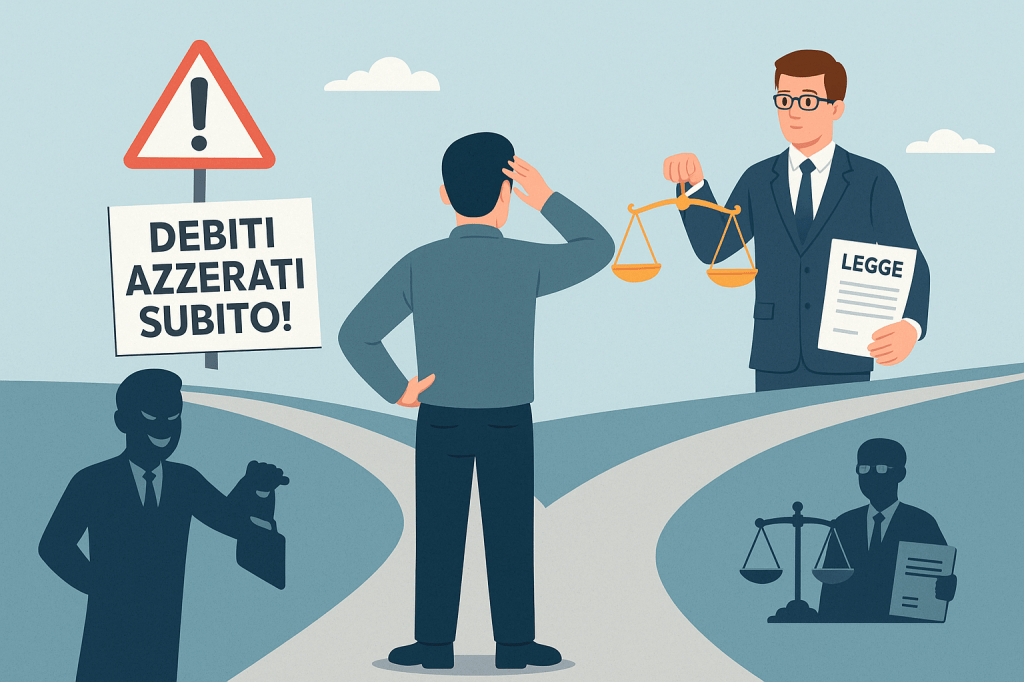

Quando i debiti diventano insostenibili, molti cercano soluzioni rapide. È proprio in questi momenti di fragilità che proliferano i truffatori, pronti a promettere miracoli: “azzeriamo i tuoi debiti”, “cancelliamo tutte le cartelle esattoriali”, “con una firma sei libero”.

La verità è che non esistono scorciatoie magiche: i debiti possono essere ridotti o gestiti solo attraverso strumenti legali previsti dalla legge.

Questo articolo spiega come riconoscere i truffatori, quali segnali osservare, come difendersi e quali sono invece le vere soluzioni per affrontare il problema.

- Perché nascono queste truffe

- Le promesse tipiche dei truffatori

- Come operano i truffatori

- Segnali per riconoscere i truffatori

- Cosa fanno invece i professionisti seri

- Perché le persone cadono nelle truffe

- Esempi pratici

- Come difendersi dalle truffe

- Cosa fare se sei già caduto in una truffa

- FAQ

- Conclusioni

- Potrebbero interessarti:

Perché nascono queste truffe

Il mondo del sovraindebitamento è complesso e pieno di paure.

Chi non riesce a pagare:

- rischia il pignoramento;

- vive sotto pressione continua di banche e recupero crediti;

- si sente disperato e cerca “una via d’uscita facile”.

È su questo terreno che si muovono i truffatori: sfruttano la debolezza e la mancanza di informazioni per proporre soluzioni irreali.

Le promesse tipiche dei truffatori

Ecco alcune frasi che dovrebbero far scattare l’allarme:

- “Ti cancelliamo tutti i debiti in 30 giorni.”

- “Non dovrai più nulla a banche e finanziarie.”

- “Abbiamo agganci in tribunale, risolviamo noi.”

- “Basta una firma e sei libero dai debiti.”

- “Non serve un avvocato, ci pensiamo noi.”

👉 Queste affermazioni sono false. Nessuno può cancellare i debiti senza seguire le procedure previste dal Codice della Crisi d’Impresa, dal tribunale o da accordi ufficiali con i creditori.

Come operano i truffatori

Di solito utilizzano uno schema preciso:

- Pubblicità online e social → banner aggressivi, testimonianze false, promesse facili.

- Primo contatto telefonico → tono rassicurante, con promesse di “azzeramento immediato”.

- Richiesta di anticipo → chiedono soldi subito (spesso migliaia di euro).

- Sparizione o finti documenti → dopo aver incassato, non fanno nulla oppure inviano pratiche inutili.

Il risultato: i debiti restano e si perde anche il denaro dato ai truffatori.

Segnali per riconoscere i truffatori

Per difendersi, bisogna imparare a osservare alcuni segnali chiari:

- Promesse di cancellazione totale senza spiegare la procedura.

- Assenza di avvocati o OCC (Organismi di Composizione della Crisi).

- Richiesta di soldi in anticipo senza fattura o contratto chiaro.

- Siti web senza sede legale, partita IVA o riferimenti reali.

- Testimonianze sospette con foto prese da internet.

- Pressioni psicologiche (“se non firmi subito perdi l’occasione”).

👉 Un professionista serio non promette miracoli, ma spiega i rischi e i limiti delle soluzioni.

Cosa fanno invece i professionisti seri

Gli unici strumenti concreti e legali per gestire i debiti sono:

1. Saldo e stralcio

Accordo con i creditori per chiudere il debito pagando meno.

2. Piano del consumatore

Procedura di sovraindebitamento approvata dal tribunale, senza bisogno dell’accordo dei creditori.

3. Accordo di ristrutturazione dei debiti

Serve l’ok dei creditori, ma consente di pagare con un piano sostenibile.

4. Liquidazione controllata

Il tribunale gestisce i beni e cancella i debiti residui.

👉 Queste procedure possono ridurre i debiti anche in maniera consistente, ma richiedono tempi, documenti e avvocati.

Perché le persone cadono nelle truffe

- Disperazione: chi rischia la casa o il pignoramento si aggrappa a chiunque prometta salvezza.

- Ignoranza legale: non conoscendo le procedure reali, si crede a chi parla con sicurezza.

- Velocità apparente: i truffatori usano un linguaggio semplice e immediato, mentre le vere procedure richiedono tempo.

Esempi pratici

Caso 1: il finto “studio legale”

Maria ha 50.000 euro di debiti. Contatta un sito che promette “azzeramento in 90 giorni”. Paga 3.000 € di anticipo, riceve documenti generici, poi nessuno risponde più. Debiti invariati.

Caso 2: l’agenzia aggressiva

Giuseppe riceve chiamate da un “consulente” che insiste per firmare subito. Gli chiedono 1.500 € per “bloccare il pignoramento”. In realtà nessuna procedura è stata avviata.

Caso 3: la soluzione legale vera

Anna, con 120.000 € di debiti, si rivolge a un avvocato e avvia un piano del consumatore. Dopo 4 anni paga solo una parte dei debiti e ottiene l’esdebitazione.

👉 Differenza: i primi casi perdono soldi e peggiorano la situazione. L’ultimo caso, pur richiedendo tempo, porta a una vera soluzione.

Come difendersi dalle truffe

- Verificare sempre la partita IVA e la sede legale.

- Chiedere nominativi di avvocati o OCC che seguono la pratica.

- Non pagare anticipi senza contratto scritto.

- Diffidare dalle promesse di “debiti azzerati” in tempi rapidi.

- Consultare un avvocato di fiducia prima di firmare qualsiasi documento.

Cosa fare se sei già caduto in una truffa

- Conserva ricevute e comunicazioni.

- Presenta denuncia alle autorità competenti.

- Rivolgiti a un avvocato per valutare il recupero dei soldi.

- Non smettere di cercare vere soluzioni: i debiti non spariscono, ma possono essere gestiti con strumenti legali.

FAQ

1. Esiste davvero un modo per azzerare i debiti?

Sì, ma solo con procedure legali come la liquidazione controllata. Nessun privato può farlo “in 30 giorni”.

2. Quanto posso risparmiare con soluzioni reali?

Dipende: con saldo e stralcio o piani di sovraindebitamento si può arrivare anche a pagare il 30–50% del debito.

3. Devo fidarmi di chi mi contatta telefonicamente?

No. Verifica sempre credenziali e referenze.

4. Serve per forza un avvocato?

Sì, nelle procedure ufficiali è quasi sempre necessario.

5. Come riconosco un Organismo di Composizione della Crisi (OCC)?

Sono iscritti in appositi elenchi del Ministero della Giustizia e operano in trasparenza.

Conclusioni

I truffatori che promettono di azzerare i debiti approfittano della disperazione.

Non esistono scorciatoie: l’unico modo per liberarsi dai debiti è seguire i percorsi previsti dalla legge, con l’aiuto di professionisti seri.

👉 Prima di fidarti di chi promette miracoli, informati e rivolgiti a chi ha titoli ed esperienza.

👉 Sul blog Uscire dal Debito troverai sempre guide pratiche, esempi reali e consigli per proteggerti.

Lascia un commento